在现代化强国的新目标之下,开展对标提升,解决“大而不强”的问题,加快建设具有全球竞争力的世界一流企业显得愈发迫切。既然要“对标”,就必须眼睛向外,看一看国际先进同业究竟什么样。

2020年年报季已过,全球上市保险公司的营收及利润悉数披露,正是一窥国际先进同业的大好时机。

为此,『慧保天下』以北京时间4月7日的收盘时间为基准,对全球市值排名前100的上市险企(数据来源:可比公司,部分上市险企未纳入统计)核心财务指标进行统计,并试图通过对其营业收入、归母净利润(国外险企为净利润口径)等的分析,描绘全球上市保险公司的发展现状及特点。

发现一:除西水股份外,中国大陆上市险企全部跻身全球险企市值前100名

梳理后发现,总部位于中国大陆的11家上市险企中,除西水股份外,全部进入全球上市险企市值排名前100名,依照市值排行分别为:中国平安、中国人寿、中国太保、中国人保、新华保险、中国财险、众安在线、中国太平、中国再保险和天茂集团。

此外,总部位于中国香港的友邦保险、云锋金融,位于中国台湾的台湾中寿也有上榜。

全球市值排名前100的上市险企累计市值22.26万亿元,其中,有3家市值破万亿大关,分别是巴菲特旗下的伯克希尔·哈撒韦,市值39706亿元;其次是联合健康,市值22525亿元,中国平安排名第3,市值14447亿元。

全球市值排名前5的险企中,有3家总部均位于中国,除中国平安外,还包括友邦保险(9646亿元)、中国人寿(9113亿元)。

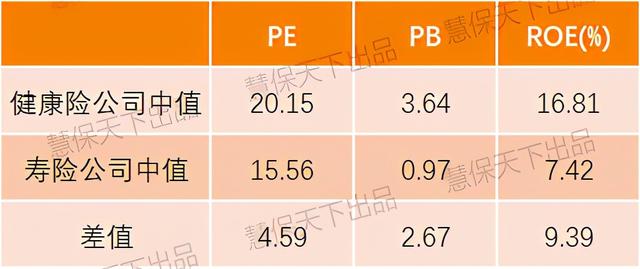

发现二:上市健康险公司的平均市值、PE、PB、近三年平均ROE等数据,几乎全面碾压传统寿险公司

据统计,100家上市险企中,共有33家综合保险公司、29家传统寿险公司、17家财险公司、11家再保险公司和10家健康险公司。虽然健康险公司数量最少,但合计市值达41514亿元,平均每家市值达到4151亿元,远高于其他类型上市险企。

即使在排除了巨无霸的联合健康后,剩余9家健康险公司的平均市值约2110亿元,依然高于传统寿险公司。

2家健康险公司跻身营收及净利润排名前五,传统寿险公司无一入局。全球上市险企的营收及利润排名前五从高到低依次为:伯克希尔哈撒韦、安联、联合健康、中国平安和信诺保险。其中,没有一家单纯的寿险公司上榜,却有两家健康险公司,联合健康以及信诺保险。

健康险公司的市盈率、市净率及ROE等具体指标均好于寿险公司。因上市寿险公司及健康险公司的发展历史、模式等差异较大,具体指标无法简单横向比较,但从PE(市盈率)、PB(市净率)、近三年平均ROE的中位数看,健康险公司表现均好于寿险公司,显示出更强的盈利能力。

健康险公司融资上市案例明显增多。近年来,医疗健康保险领域的火热肉眼可见。在全球范围内,2020年全球保险科技融资中,仅医疗健康领域的融资额就达到21亿美元,占比30%,其中OscarHealth、CloverHealth分别在2020、2021年成功挂牌,另一家公司BrightHealth也被传出正在筹备10亿美元规模的IPO,健康险公司迎来上市窗口期,而从事传统寿险业务的保险公司的上市事件几乎为零。

其实,从更长的时间维度看,传统寿险业的衰落、健康险的崛起早有征兆。以美国保险业为例,在20世纪60年代,美国寿险业资产一度占到金融资产的20%,但到1990年下降到不足14%,到2000年之后已经不足8%;即便在寿险业内部,传统寿险产品收入占比也从20世纪70年代的约60%,降低到2000年左右的24%。

发达保险市场的经验和趋势,在国内也开始显现。随着老龄化的加速,大健康、养老产业成为热门,医养结合也成为保险公司竞相发力的领域,试图打造中国的HMO或联合健康。

2020年12月的国常会为人身险业划定了健康和养老这两大目标,对于国内保险公司而言,如何更好地把握健康养老这一天量市场,已经迫在眉睫。

附:全球上市险企市值前100相关数

>>向右滑动查看<<

![物流怎么快速查询单号,物流单号查询方法大全[全网聚焦]](https://m.plancn.cn/zb_users/upload/2024/12/20241216154755173433527552769.jpg)